- 南宫游戏app平台域注册和cloudflare市集-🔥南宫·NG28(China)官方网站-登录入口

- 瑞银:保管Cloudflare(NET.US)评级,由卖出退换至卖出评级, 经营价由88.00好意思元退换至76.00好意思元。 Cloudflare(NET....

摘 要

中枢论断:阛阓正处于“强预期,弱实际”情景。这一情景所对应的行业结构可能近似23H1的“杠铃策略”:一边是战略立场转向,对将来预期改善,风偏上行,成交额抓续高位,导致主题行情占优、高换手的科技标的活跃;另一边是战略后果的落地需要时间,战略的出台节律和力度也会凭据经济近况“边走边看”,导致“弱实际”可能尚抓续一段时间,退避和涌现作风的大盘价值会同样有所发挥。另外,阛阓可能低估了月度维度存量利率搭救关于奢靡的提抖擞用。

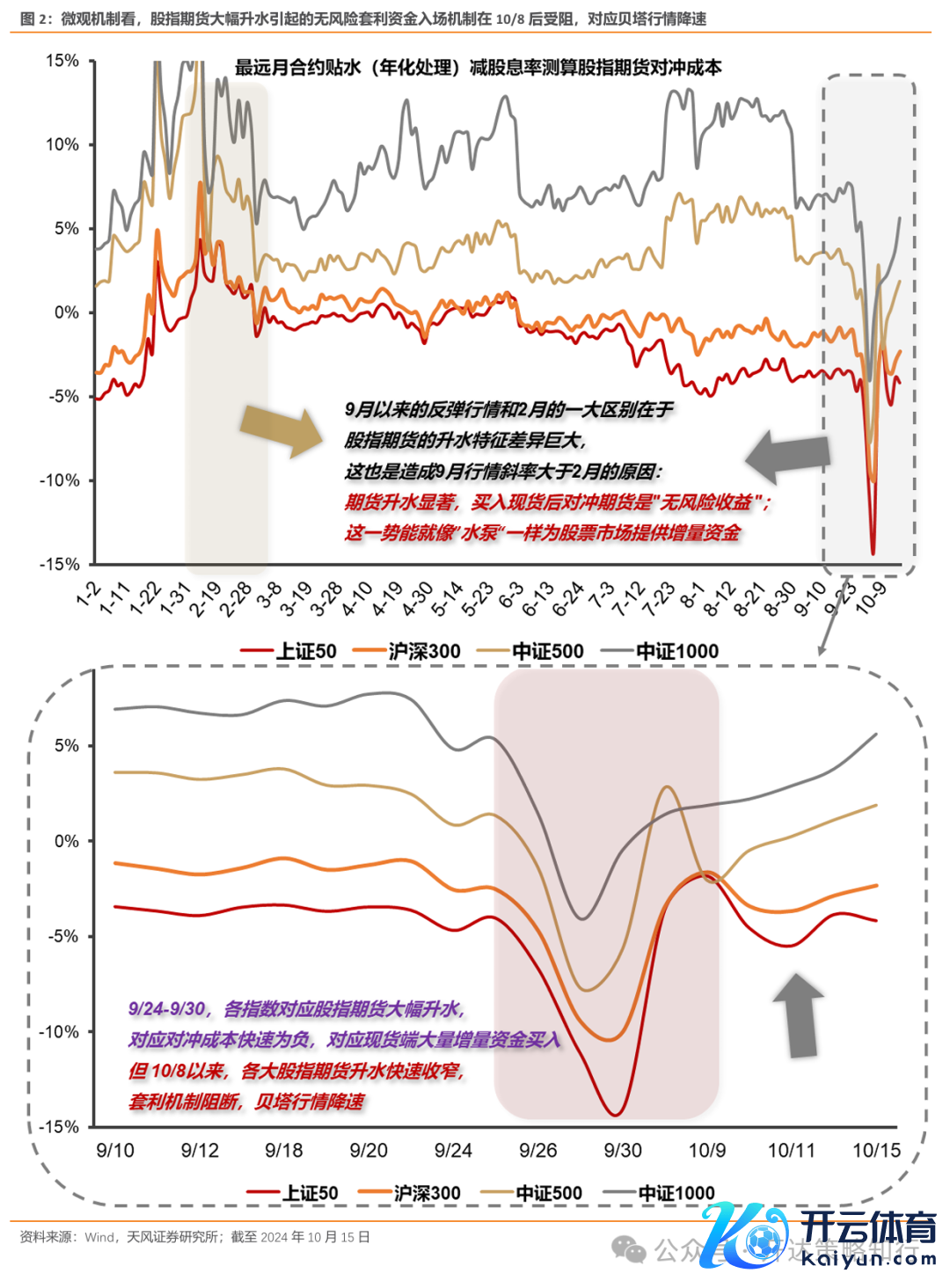

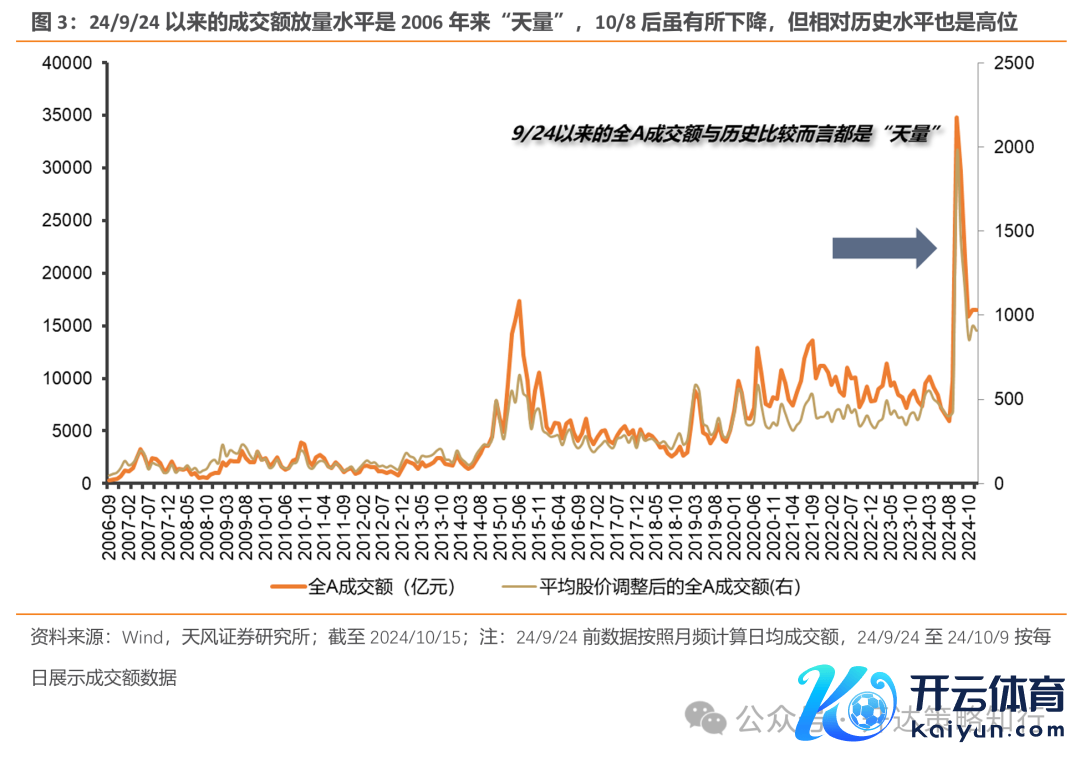

何如趋奉此前的快速拉升和近期的贝塔行情减慢:股指期货浮现9/24-9/30存在无风险套利契机。9/24后,各大股指期货合约升水显着,以沪深300股指期货为例,其股指年化对冲本钱一度下探至-10%,意味着买入现货+卖空期货能合成一类年化10%傍边的无风险收益财富,感性投资者的聘用当然应该尽可能买入现货+对冲期货,这对应A股现货阛阓无数增量资金买入,成交额放量。

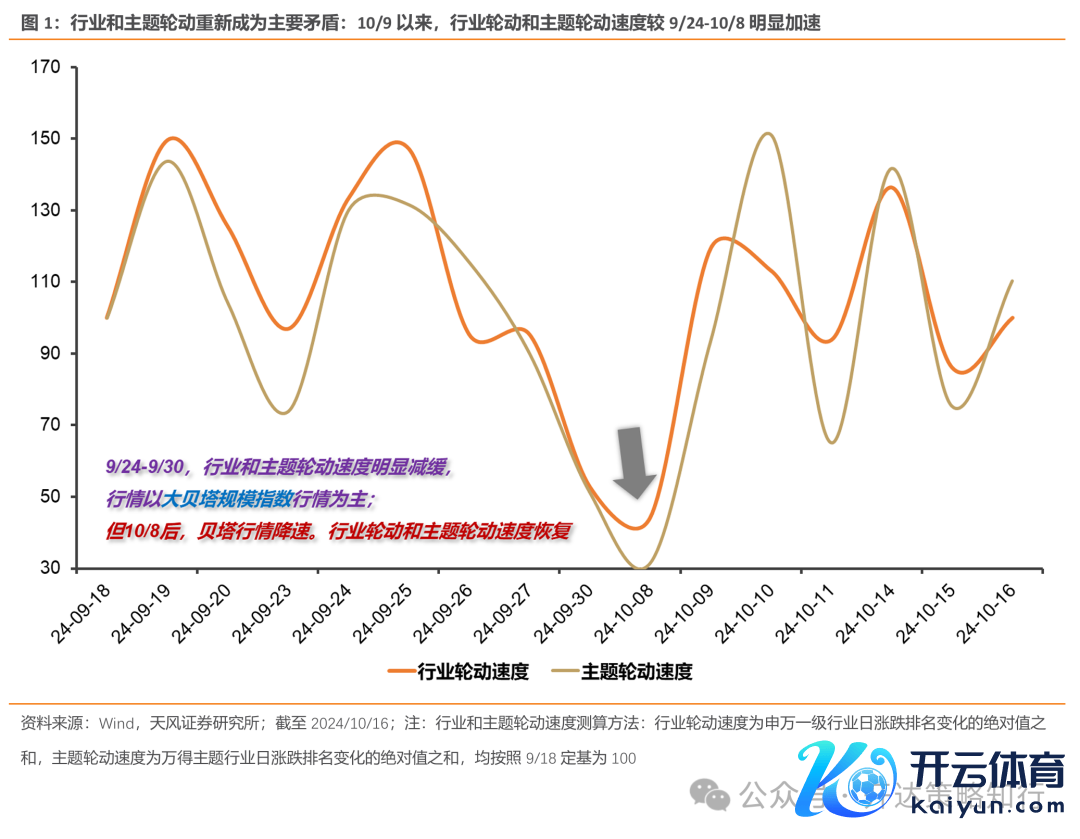

由于股指期货大幅升水引起的无风险套利资金入场机制在10/8后受阻。如后续股指期货不成不竭此前升水情景,那么这一套利机制带来的增量资金会隐藏,行情的贝塔斜率可能放缓。尽管10/10后成交额有所缩量,但亦然历史水平相对高位,为主题轮动行情提供流动性;在贝塔行情减慢的配景下,阛阓从头回到提防行业结构的阶段:10/9以来,行业轮动和主题轮动速率较9/24-10/8显着加快。

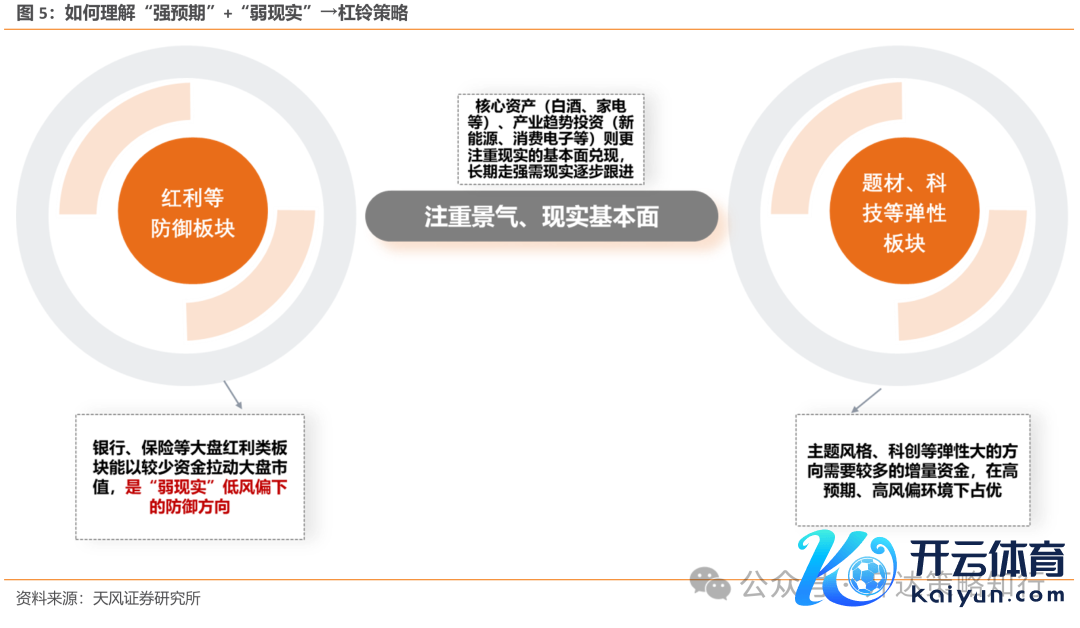

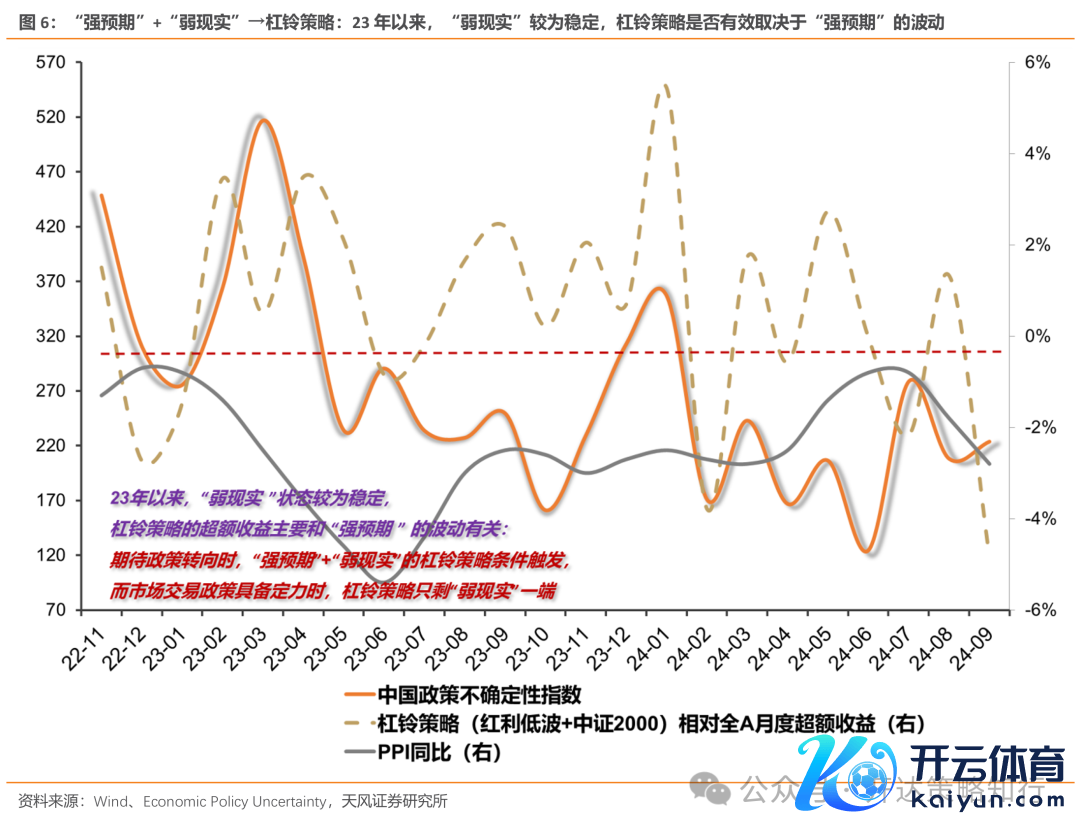

为何23年杠铃策略灵验:咱们觉得,“杠铃策略”的最好环境是阛阓处于“强预期,弱实际”情景:一边是对战略有所期待,对将来预期改善,风偏上行,成交额抓续高位,导致主题行情占优、高换手的科技标的活跃;另一边是战略后果的落地需要时间,战略的出台节律和力度也会凭据经济近况“边走边看”,导致“弱实际”可能尚抓续一段时间,退避和涌现作风的大盘价值会同样有所发挥。23年以来,杠铃一端的“弱实际”较为涌现,杠铃策略是否灵验则取决于“强预期”的波动:23年尤其是23H1阛阓来去“弱实际”下的战略发力,导致“强预期”,杠铃策略见效;24年来则更多来去战略定力,杠铃一端的“强预期”失效,题材小盘走弱,只剩红利低波发挥较佳。

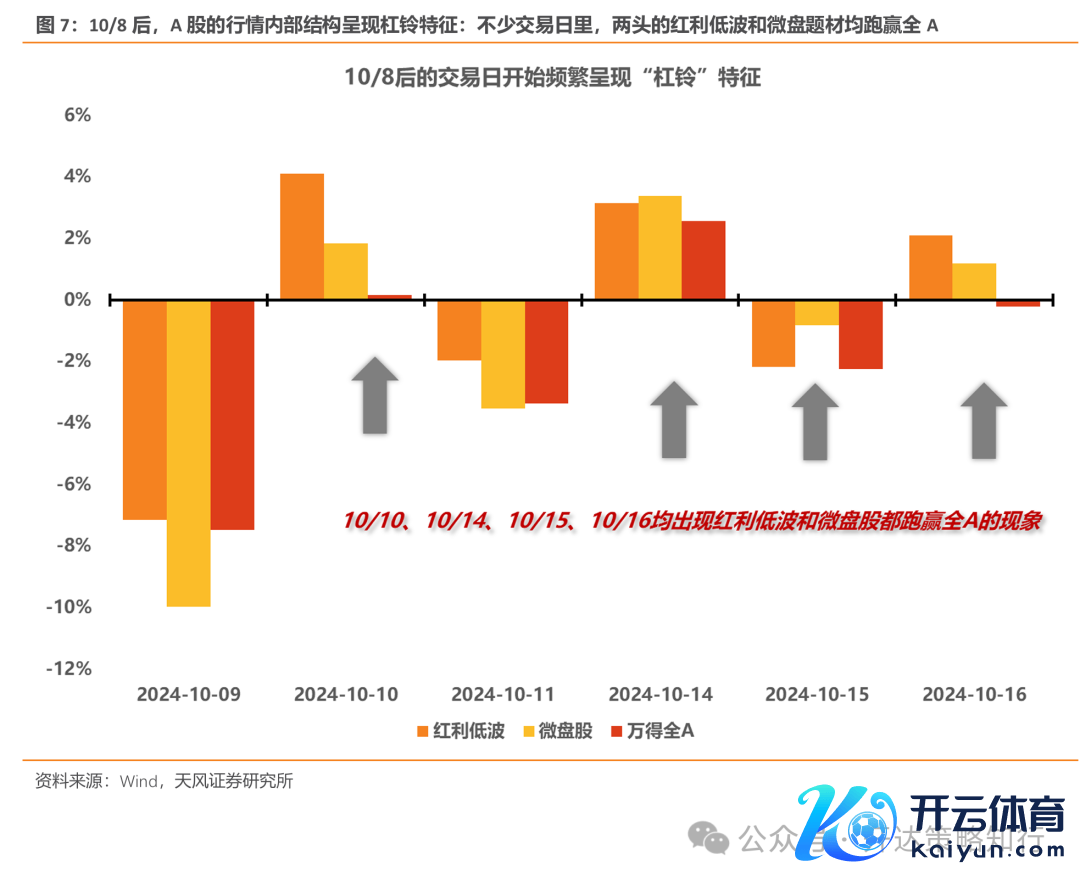

阛阓刻下可能正处于“强预期,弱实际”情景,况兼近几个来去日已出现杠铃结构走强信号。9/24以来,国新办连气儿举行多场发布会,触及货币战略、财政战略和地产战略等,阛阓对战略的力度和后果或有一定不合:风险偏好较低的资金觉得立场转向是基本的,更敬重数字和具体战略,主见会更保守;但总体来说,战略已转向,且立场偏积极是较为一致的共鸣,这指向后续潜在战略发力,对战略的“强预期”情景会保抓一段时间。实际改善的阐述也需要时间,最早也需要恭候10月的PPI、社融等数据,数据发布的时间窗口至少在11月后。从阛阓信号看, A股的行情里面结构呈现杠铃特征,近期不少来去日里,两端的红利低波和微盘题材均跑赢全A,行业结构上亦然盘算推算机(科创和主题标的)+银行(红利低波/大盘退避标的)占优。

后续奢靡标的可温雅战略发力,存量利率战略的后果也或迟缓体现。阛阓关于9/24晓示的存量房贷利率搭救的长期后果或有所低估:平均每年减少家庭的利息支拨总和无意1500亿元傍边,按照23年城镇住户奢靡/收入比63.7%测算对应每年1500*63.7%=955亿元奢靡支拨。

风险辅导:1 )昔日历史教授仅供参考;2 )边缘奢靡倾向测算仅供参考;3 )战略出台和落地具备不细则性。

正 文

1. 杠铃策略重现

1.1. 贝塔行情减慢,接下来行业结构更为进攻

何如趋奉此前的快速拉升和近期的贝塔行情减慢:股指期货浮现9/24-9/30存在无风险套利契机。9/24后,各大股指期货合约升水显着,以沪深300股指期货为例,其股指年化对冲本钱一度下探至-10%,意味着买入现货+卖空期货能合成一类年化10%傍边的无风险收益财富(图2),感性投资者的聘用当然应该尽可能买入现货+对冲期货,这对应A股现货阛阓无数增量资金买入,成交额放量(图3)。由于股指期货大幅升水引起的无风险套利资金入场机制在10/8后受阻。如后续股指期货不成不竭此前升水情景,那么这一套利机制带来的增量资金会隐藏,行情的贝塔斜率可能放缓。尽管10/10后成交额有所缩量,但亦然历史水平相对高位(图3),为主题轮动行情提供流动性;在贝塔行情减慢的配景下,阛阓从头回到提防行业结构的阶段(图1):10/9以来,行业轮动和主题轮动速率较9/24-10/8显着加快。

1.2. 23年为何“杠铃策略”灵验

咱们觉得,“杠铃策略”的最好环境是阛阓处于“强预期,弱实际”情景:一边是对战略有所期待,对将来预期改善,风偏上行,成交额抓续高位,导致主题行情占优、高换手的科技标的活跃;另一边是战略后果的落地需要时间,战略的出台节律和力度也会凭据经济近况“边走边看”,导致“弱实际”可能尚抓续一段时间,退避和涌现作风的大盘价值会同样有所发挥(图5)。23年以来,杠铃一端的“弱实际”较为涌现,杠铃策略是否灵验则取决于“强预期”的波动:23年尤其是23H1阛阓来去“弱实际”下的战略发力,导致“强预期”——战略不细则性指数时有进取走高,杠铃策略见效;24年来则更多来去战略定力,战略不细则性指数低位,杠铃一端的“强预期”失效(图7),题材小盘走弱,只剩红利低波发挥较佳。

1.3.刻下配景顺应“强预期”+“弱实际”

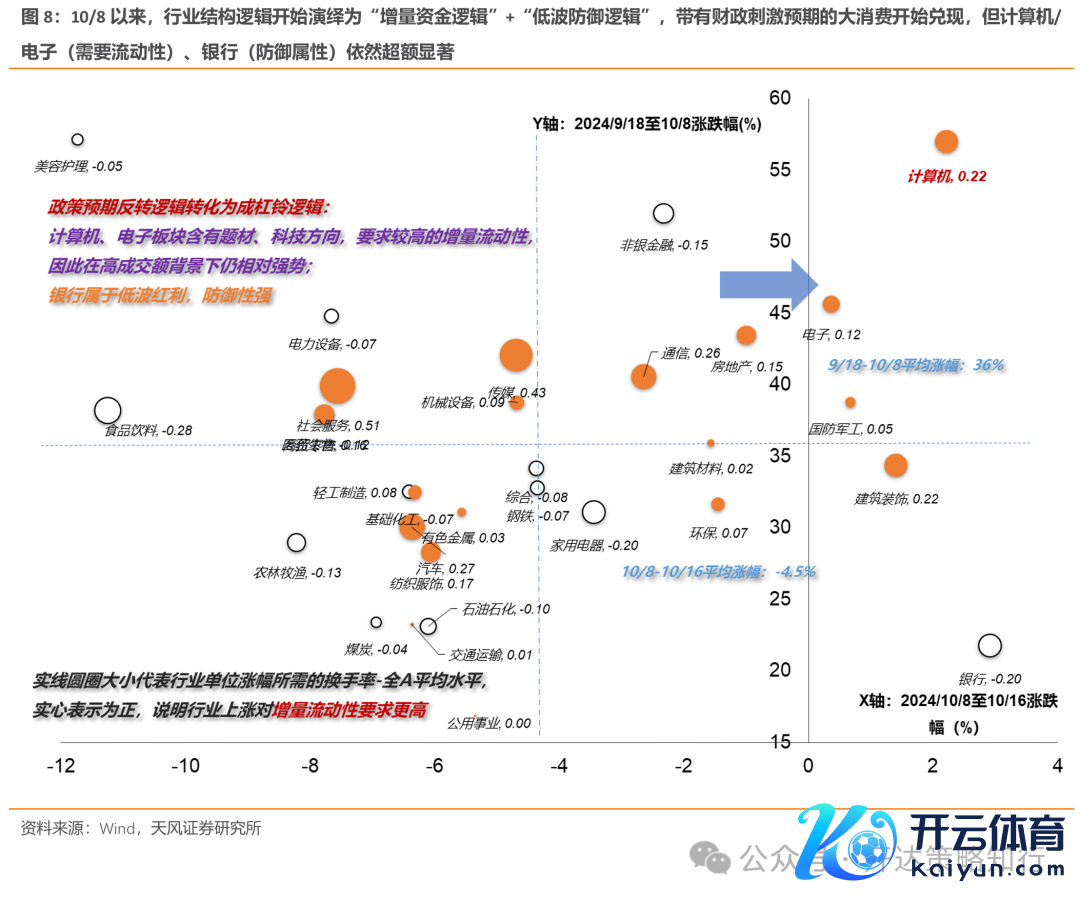

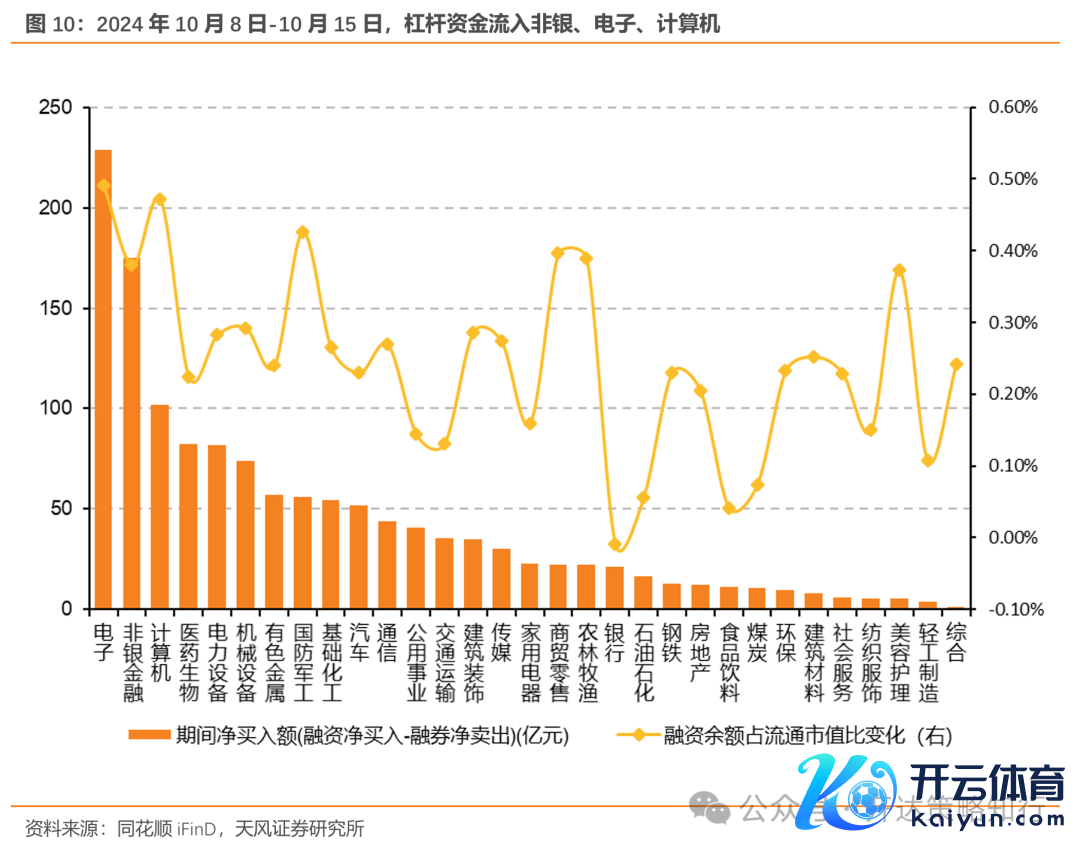

阛阓刻下可能正处于“强预期,弱实际”情景,况兼近几个来去日已出现杠铃结构走强信号。9/24以来,国新办连气儿举行多场发布会,触及货币战略、财政战略和地产战略等,阛阓对战略的力度和后果或有一定不合:风险偏好较低的资金觉得立场转向是基本的,更敬重数字和具体战略,主见会更保守;但总体来说,战略已转向,且立场偏积极是较为一致的共鸣,这指向后续潜在战略发力,对战略的“强预期”情景会保抓一段时间。实际改善的阐述也需要时间,最早也需要恭候10月的PPI、社融等数据,数据发布的时间窗口至少在11月后。从阛阓信号看,A股的行情里面结构呈现杠铃特征,近期不少来去日里,两端的红利低波和微盘题材均跑赢全A,行业结构上亦然盘算推算机(科创和主题标的)+银行(红利低波/大盘退避标的)占优(图8、9)。

1.4. 何如看待奢靡的预期差

奢靡板块(主淌若食物饮料、社服等)在10/8后权臣走弱(图8),响应部分资金对“弱实际”能否回转存在怀疑。咱们觉得这其中可能包含一定预期差:一是财政战略有其自己出台节律,后续民生奢靡规模战略仍可能发力。二是阛阓关于9/24晓示的存量房贷利率搭救的长期后果或有所低估:这一战略的后果后续可能会迟缓体现,平均每年减少家庭的利息支拨总和无意1500亿元傍边,按照23年城镇住户奢靡/收入比63.7%测算对应每年1500*63.7%=955亿元奢靡支拨。

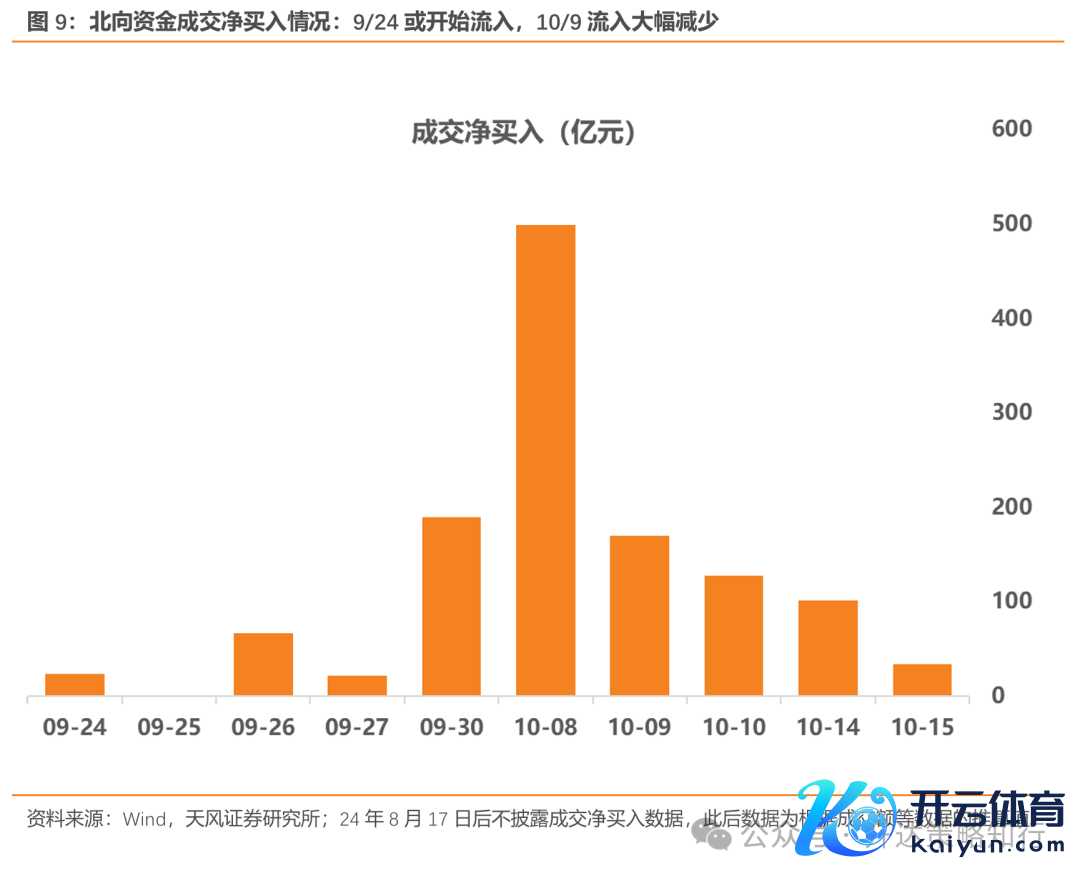

2. 行业比拟之资金面:北向流入,近期流入减少

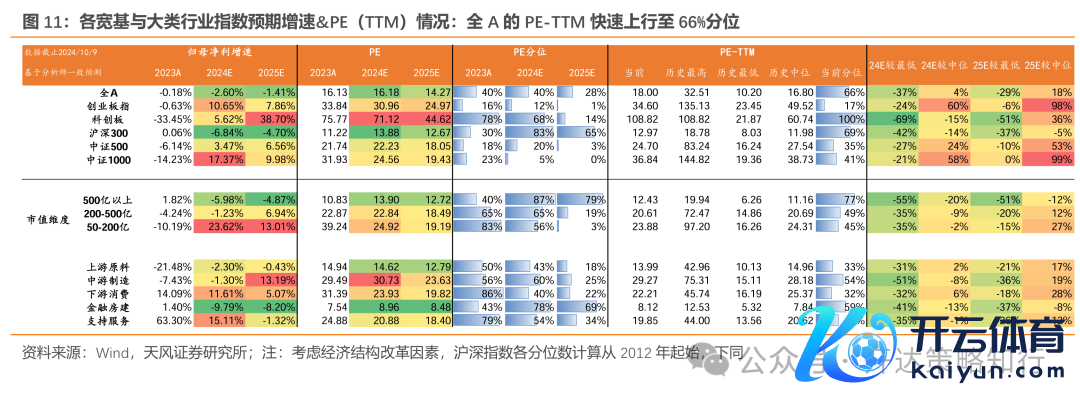

3. 行业利润预期&估值:全A估值(TTM)66%分位,快速飞腾

适度2024年10月9日(下同),A股总体PE(TTM)为18倍,2012年以来66%分位;创业板指PE(TTM)估值为34.6倍,2012年以来17%分位;从一致预期角度来看,全A 总体PE(2024E)为16.18倍,总体PE(2025E)为14.27倍,远隔为2012年以来40%、 28%分位。

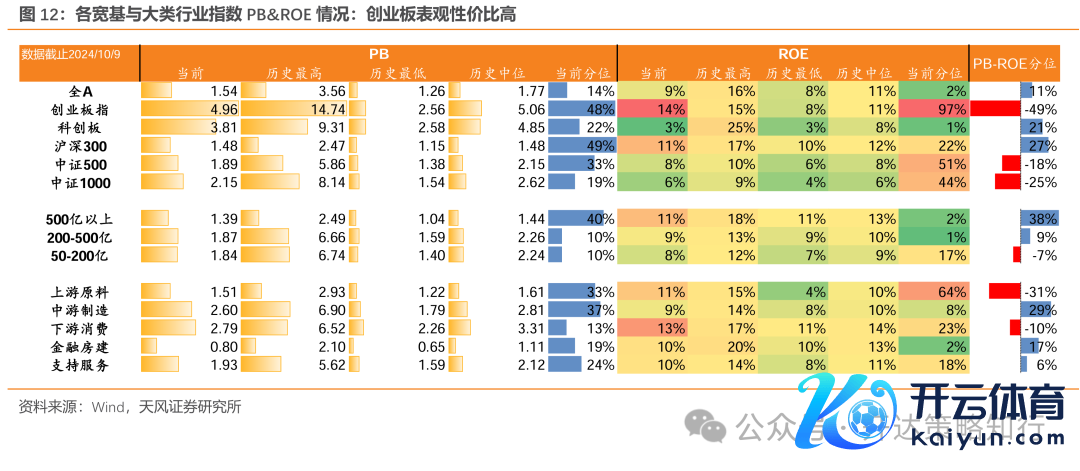

3.1. PB-ROE视角看行业:上游原料和下流奢靡PB-ROE仍低

从PB-ROE视角看,全A刻下PB分位为2012年以来14%,ROE分位为2012年以来2%,。创业板指刻下PB分位为2012年以来48%,ROE分位为2012年以来97%,PB分位- ROE 分位为-49%。

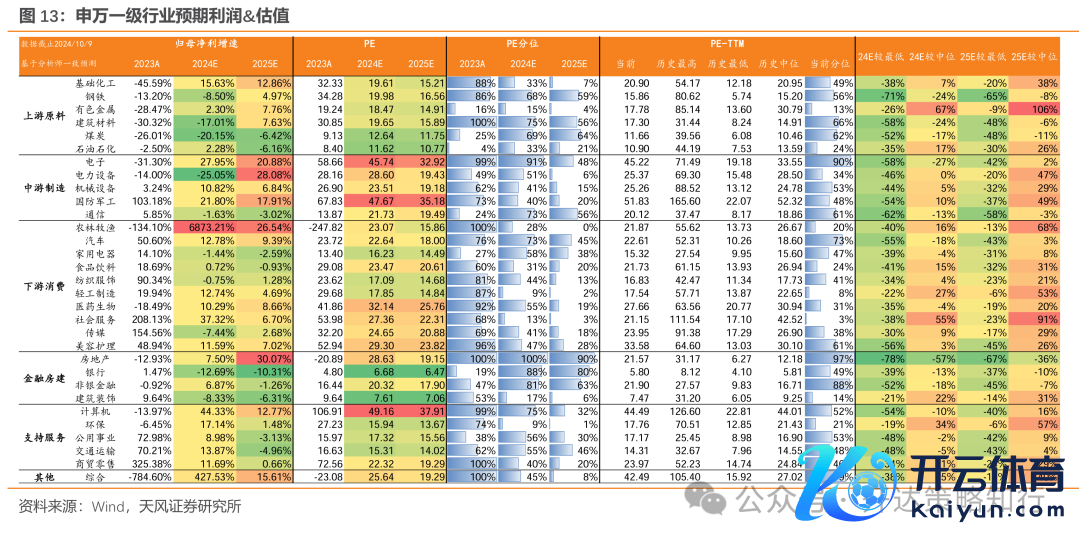

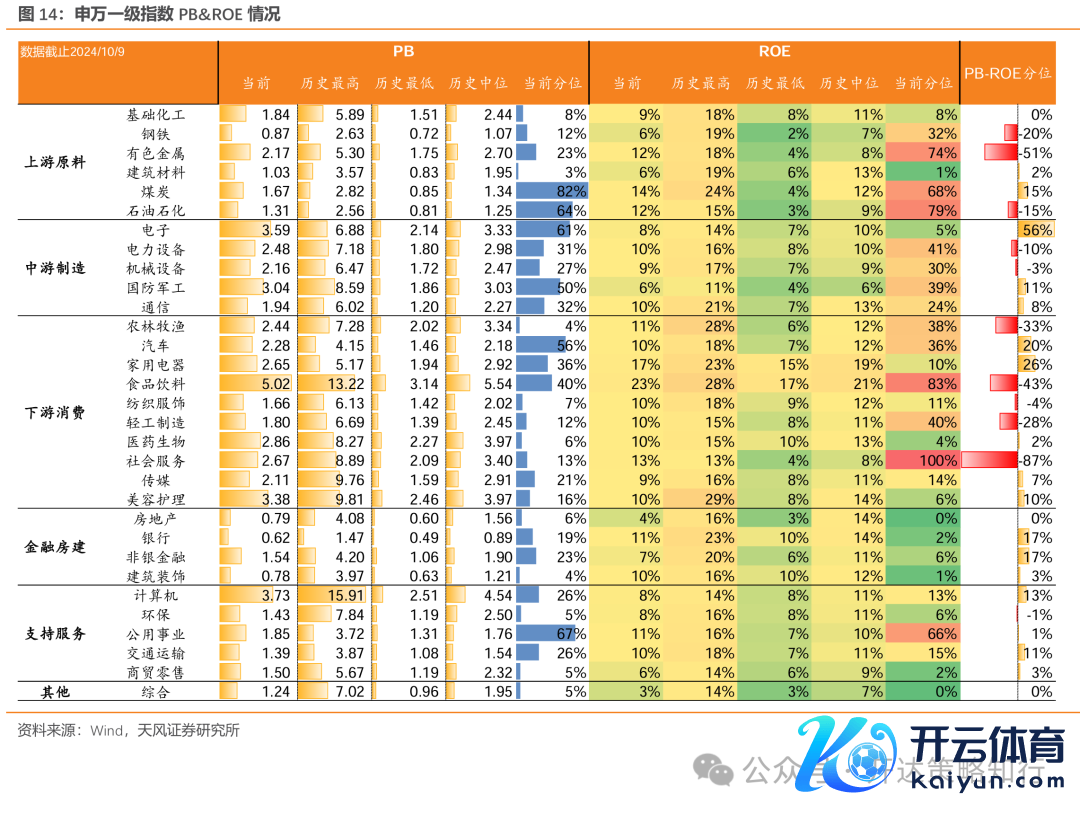

3.2. 申万一级行业预期利润&估值

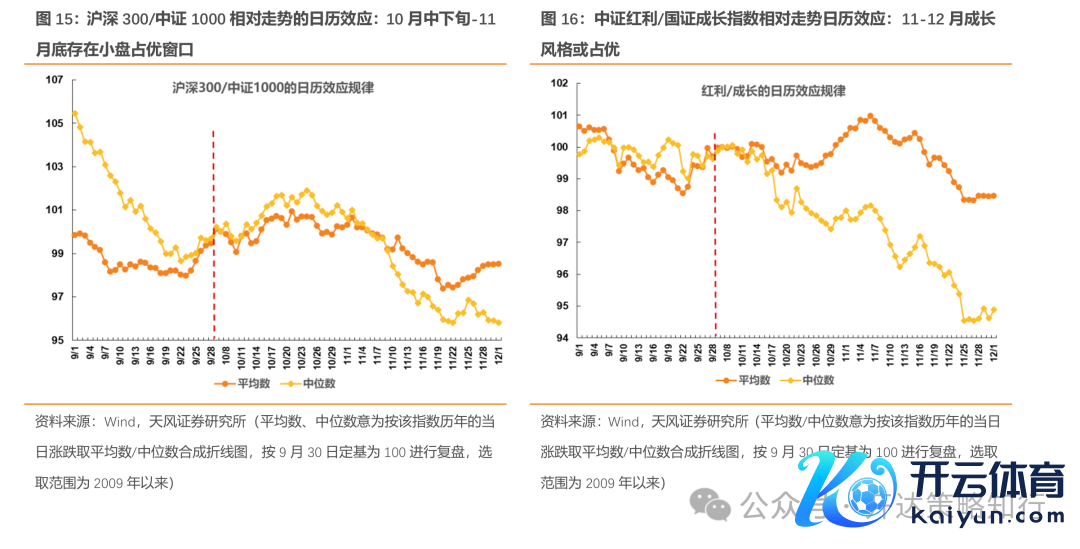

4. 作风日期效应追踪:历史教授看,小盘、成常年底或占优

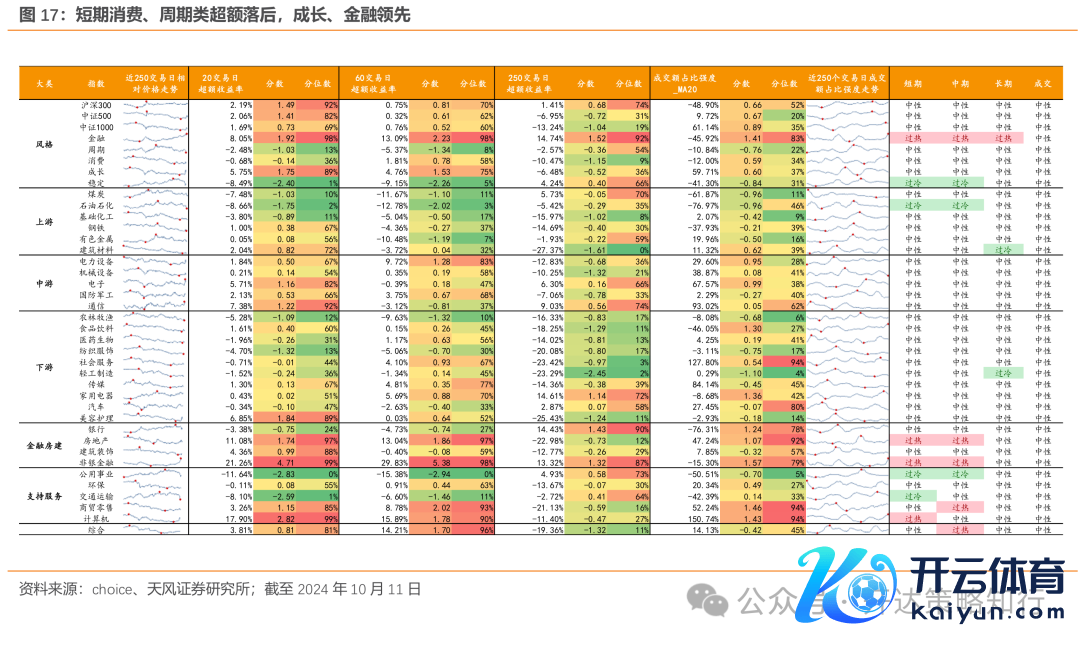

5. 行业拥堵度与逾额收益

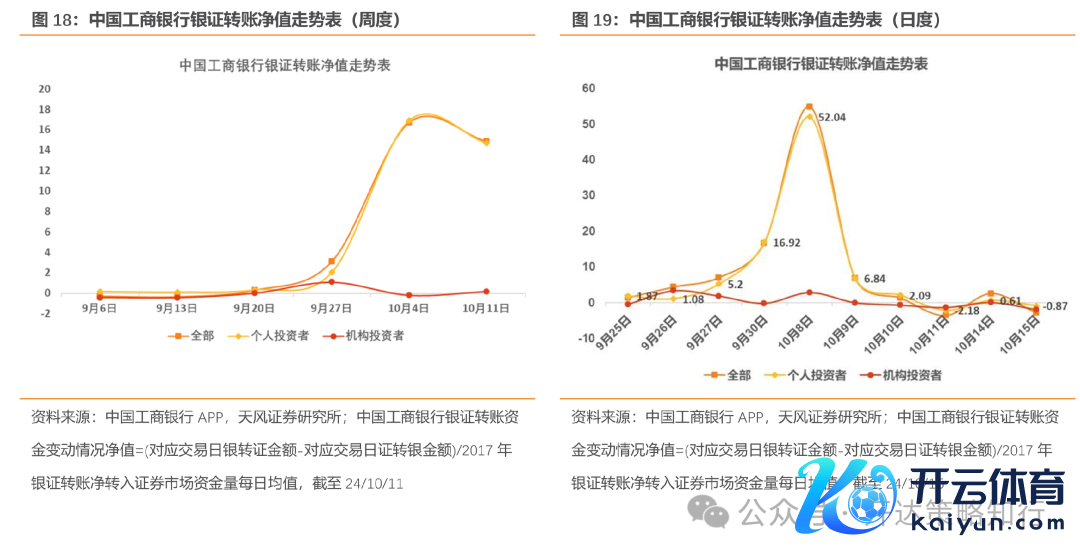

6.银证转账情况监测

7. 风险辅导

1)昔日历史教授仅供参考;2)边缘奢靡倾向测算仅供参考;3)政 策出台和落地具备不细则性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张恒星 🔥南宫·NG28(China)官方网站-登录入口